O governo atual de Lula Silva III difere do Lula I. A culpa do atual desempenho macroeconômico é do futuro e da equipe econômica.

Considere, caro leitor, que o presidente Lula da Silva fosse Marty McFly, o protagonista do longa-metragem ‘De Volta para o Futuro’, e tivesse viajado, em 2003, para 2024 e lá testemunhasse seu governo futuro.

Em um futuro incerto, onde o destino se revela em cada esquina, é preciso virar-se-para-as-frente e encarar o amanhã com coragem e determinação. O presidente Lula da Silva, ao se deparar com seu governo no ano de 2024, teria a oportunidade de refletir sobre as escolhas feitas e os desafios que ainda estão por vir.

O Futuro de Lula Silva e o Governo Atual

Ao vislumbrar o futuro, Lula Silva decide voltar no tempo e tomar decisões distintas em seu primeiro mandato, baseado nos pilares macroeconômicos do governo atual, com superávits primários, metas de inflação e câmbio flutuante. Nessa nova realidade, nomes como Palocci, Meirelles, Lisboa e Levy compõem sua equipe econômica. O resultado é um governo Lula III notavelmente diferente do Lula I.

Quando comparamos os dois mandatos, fica evidente que a responsabilidade pelo atual governo não alcançar o sucesso do passado recai sobre o ‘futuro’. O primeiro semestre de 2024 se torna o ponto de análise, após um 2023 marcado por questões políticas, embora avanços econômicos como o novo arcabouço fiscal e a reforma tributária tenham sido aprovados, mas ainda não regulamentados.

Artigos Relacionados

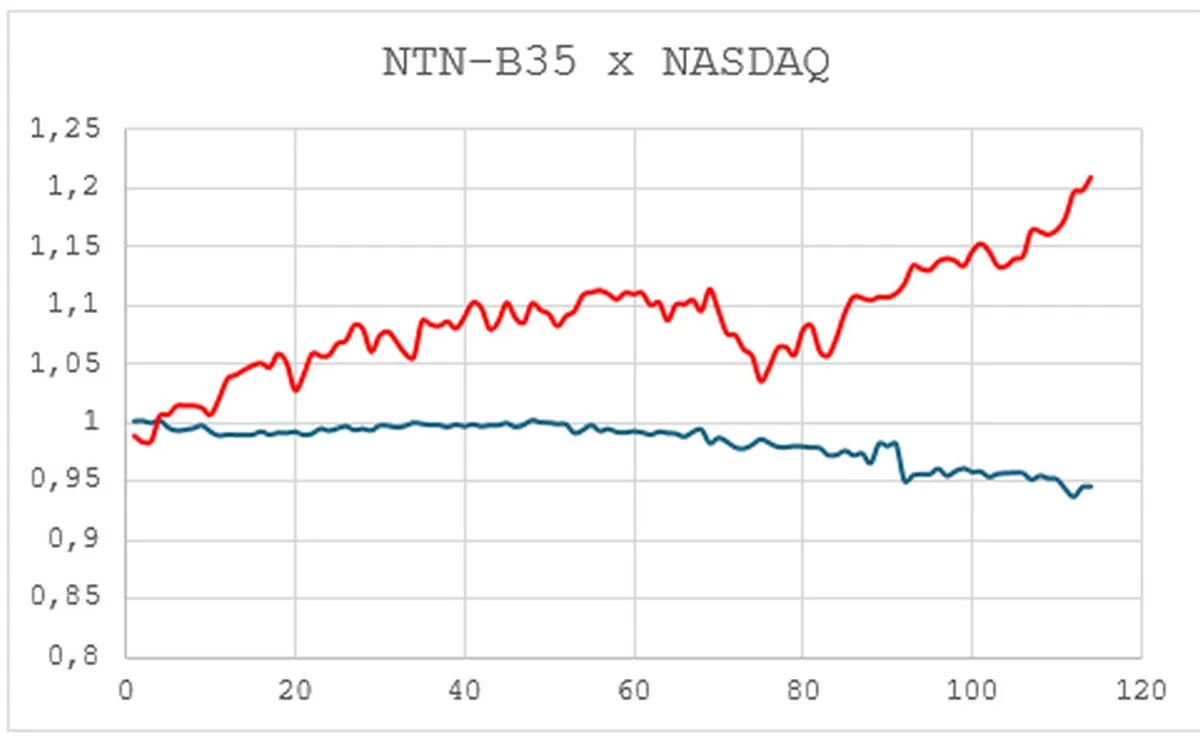

Até a data de 17 de junho, o real sofre uma desvalorização de 12% em relação ao dólar, enquanto o rendimento da NTN-B de 2035 ultrapassa os 6%, refletindo um cenário de estresse nos mercados. A bolsa brasileira apresenta o pior desempenho global, com queda superior a 11%.

Essa conjuntura desfavorável encontra justificativas claras: incertezas em relação ao quadro fiscal, ao novo banco central que surgirá após a saída de Roberto Campos Neto, à saída de investidores estrangeiros da bolsa brasileira e à política monetária americana menos favorável do que o esperado.

As dúvidas em torno do novo arcabouço fiscal, que substituiu o ‘Teto dos Gastos’, são agravadas pelas projeções reduzidas do governo e pelos contingenciamentos de despesas pouco críveis. Com um déficit nominal superior a 9%, as perspectivas de reversão se tornam mais limitadas, especialmente diante da possibilidade de interrupção da queda dos juros pelo banco central.

Recentemente, o ministro da Fazenda, Fernando Haddad, parece cada vez mais isolado no governo, evocando lembranças de figuras como Palocci e Levy em administrações passadas. Enquanto isso, críticas frequentes do PT ao presidente do banco central, Roberto Campos Neto, geram inquietação nos mercados, que questionam quem será o próximo indicado por Lula para liderar a instituição a partir de 2025.

No cenário internacional, as expectativas de reduções significativas nas taxas de juros nos Estados Unidos não se concretizam, levando investidores a buscar oportunidades em um ambiente de juros ‘mais altos por mais tempo’. Apesar disso, as bolsas americanas registram valorizações expressivas, impulsionadas por empresas de tecnologia, como a Nvidia, ligadas à inteligência artificial.

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo